(옵션 변동성 5) 변동성 곡면에서 arbitrage-free 의 다른 표현

옵션 가격 위에서 정의된 butterfly·calendar 차익거래 조건을 내재 변동성 (또는 total variance) 위의 표현으로 변환하는 과정을 정리합니다.

이전 글: Local Volatility - Dupire 공식

이 글은 금융수학 시리즈의 글입니다.

다음 글: 업계 동향과 학술적 배경

TL;DR

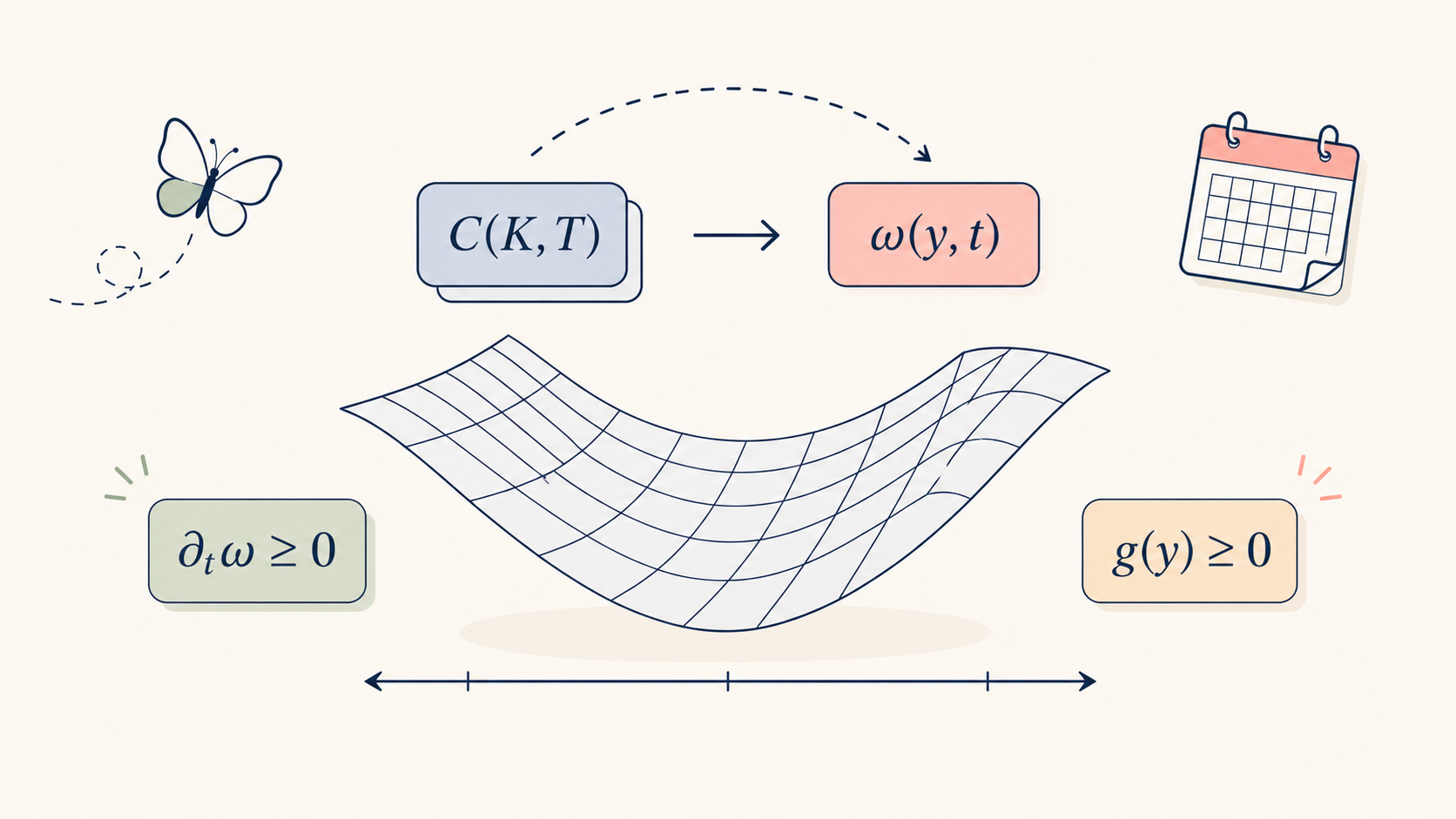

옵션 가격 위에서 정의된 차익거래 조건 $C_T \geq 0$, $C_{KK} \geq 0$ 은 total variance $\omega(y, t) = \sigma_{\mathrm{BS}}^2 t$ 위에서 두 조건으로 다시 쓰입니다. calendar-arbitrage-free 는 $\partial_t \omega(y, t) \geq 0$ 과 동치이고, butterfly-arbitrage-free 는 $\omega$, $\omega^{\prime}$, $\omega^{\prime\prime}$ 로 정의되는 함수 $g(y) \geq 0$ 과 동치입니다.

들어가며

앞 글 에서 정리한 내용을 다시 되짚어 보면, 저희의 목표는 시장의 내재 변동성에 잘 피팅되는 어떤 함수 $\omega^{\phi}(K, T)$ 를 찾는 것입니다. 여기서 $\phi$ 는 이 함수의 파라미터 집합을 가리킵니다. 이 함수는 동시에 옵션의 무차익 조건도 만족해야 합니다:

\[\frac{\partial C}{\partial T} > 0, \qquad \frac{\partial^2 C}{\partial K^2} > 0 \tag{1}\]그런데 옵션의 차익거래 조건 마지막 문단에서 짚었듯이, 식 (1) 은 목표 함수 $\omega$ 에 대해 복잡도가 매우 높은 비선형 식입니다. 그래서 이번 글에서는 식 (1) 을 $\omega$ 에 대한 식으로 직접 표현해 보고자 합니다. 본 글은 Gatheral & Jacquier (2014)1 를 참고했음을 미리 밝혀 둡니다.

가정과 기호

앞 문단에서 “시장의 내재 변동성” 이라는 표현을 썼습니다. Implied & Local Volatility 에서 말씀드렸다시피, 시장 컨벤션 모델은 자산군별로 이미 정해져 있습니다. 본 글에서는 equity 기반 상품을 다룬다고 가정하겠습니다. 다시 말해

시장 컨벤션 모델은 Black-Scholes 모형이다.

그러므로 시장의 내재 변동성 $\lbrace \sigma_{i, j} \rbrace$ 란 다음을 만족하는 값을 의미합니다:

\[C_{\mathrm{BS}}(K, T, \sigma_{i, j}) = C^{K, T}_{\mathrm{market}}\]Total variance 와 forward moneyness

본격적인 논의에 앞서 일종의 variable reduction 을 위해 두 가지 개념을 정의하겠습니다. total variance 와 forward moneyness 입니다.

Black-Scholes 공식에 따르면 옵션 가격은 만기, 행사가, 변동성, 이자율, 배당, 현재 주가에 의존합니다. 그런데 수식을 자세히 들여다보면 이 중 몇몇은 늘 묶여서 함께 등장합니다. 주가, 배당, 이자율은 forward 를 구성하는 부분이고, 만기와 변동성은 수식 안에서 항상 짝지어 다닙니다. 옵션 가격은 결국 만기까지 기초자산이 얼마나 자주, 그리고 얼마나 크게 움직일 것인가를 묻는 양이기 때문이지요.

논의의 편의를 위해 연속 배당과 상수 이자율을 가정하겠습니다. 그러면 콜 옵션의 Black-Scholes 공식은 다음과 같이 쓸 수 있습니다:

\[C_{\mathrm{BS}}(K, T, S_0, \sigma, r, q) = S_0 e^{-qT} N(d_1) - K e^{-rT} N(d_2)\] \[d_1 = \frac{\ln(S_0 / K) + \left(r - q + \tfrac{1}{2}\sigma^2\right) T}{\sigma \sqrt{T}}, \qquad d_2 = d_1 - \sigma \sqrt{T}\]위 식에서 $y = \ln(K / F)$ (log forward-moneyness) 와 $\omega = \sigma^2 T$ (total variance) 로 놓으면, undiscounted 콜 옵션의 가격은 다음과 같이 읽힙니다:

\[\tilde{C}(F, y, \omega) = F[N(d_1) - e^{y}\, N(d_2)]\] \[d_1 = \frac{-y + \tfrac{1}{2} \omega}{\sqrt{\omega}}, \qquad d_2 = d_1 - \sqrt{\omega}\]즉 콜 가격은 forward $F$ 라는 스케일 인자를 빼면 오직 $(y, \omega)$ 두 변수의 함수로 환원됩니다. 변동성 곡면을 다룰 때 $(K, T, \sigma)$ 좌표 대신 $(y, \omega)$ 좌표를 쓰는 이유가 바로 여기에 있습니다.

자주 쓰이는 notation 이므로 명시적으로 정리하겠습니다:

\[y := \ln(K / F), \qquad \omega(y, t) := \sigma_{\mathrm{BS}}^2\, t\]자, 이제 서두에 말씀드렸던 두 가지 condition 의 변형 중에 calendar arbitrage 의 변형에 대해 설명드리겠습니다.

Calendar arbitrage

먼저 결론부터 말씀드리면:

Theorem 1. 배당이 주가에 비례한다고 가정하자. 변동성 곡면 $\omega(y, t)$ 가 calendar-arbitrage-free 인 것은 다음과 동치이다:

\[\partial_t\, \omega(y, t) \geq 0 \quad \text{for any } y \in \mathbb{R},\ t > 0\]

이 정리는 몇 가지 lemma 를 결합하면 증명할 수 있습니다. 하나하나는 어렵지 않지만, 다 풀어 쓰면 블로그 글치고 너무 길어집니다. 그래서 필요한 lemma 들만 짧게 적어 두고, 자세한 증명은 exercise 로 남기거나 참고 문헌으로 갈음하겠습니다.

Lemma 1. $f$ 가 convex 이고 $X$ 가 filtration $\mathbb{F}$ 위의 martingale 이면, $f(X)$ 는 sub-martingale 이다.

증명. $T > t$ 라 하자. 그러면

\[\mathbb{E}[f(X_T) \mid \mathcal{F}_t] \geq f\!\left(\mathbb{E}[X_T \mid \mathcal{F}_t]\right) = f(X_t)\]이며, 부등식은 Jensen 부등식, 등식은 $X$ 의 martingale 성질로부터 따라온다. $\square$

Lemma 2. 배당이 주가에 비례하면 $S_t / F_t$ 는 martingale 이다. 여기서 $F_t$ 는 $t > 0$ 시점의 forward 가격, 즉 $F_t = \mathbb{E}[S_t]$ 이다.

증명. Shreve2 5.5.4 절을 참고. 비례 배당 가정 하에서

\[\frac{S_t}{F_t} = \exp\!\left(\sigma W_t - \tfrac{1}{2}\sigma^2 t\right)\]가 성립하고, 이는 martingale 이다. $\square$

Lemma 3. 임의의 $y \in \mathbb{R}$, $\omega > 0$ 에 대해 $\partial_\omega \tilde{C}_{\mathrm{BS}}(y, \omega) > 0$ 이다.

증명. 연습 문제로 남긴다. $\square$

자 이제 준비가 끝났습니다. 증명을 마무리해 보겠습니다.

배당이 주가에 비례한다는 가정 하에 Lemma 2 에 의해 $X_t := S_t / F_t$ 는 martingale 이고, $x \mapsto (x - e^y)^+$ 는 convex 이므로 Lemma 1 에 의해 $\mathbb{E}[(X_t - e^y)^+]$ 는 $t$ 에 대해 non-decreasing 입니다. 두 만기 $t_1 < t_2$ 에서 같은 moneyness $K_i / F_{t_i} = e^y$ 인 옵션을 비교하면

\[\frac{C_i}{K_i} = e^{-y}\, \mathbb{E}\!\left[(X_{t_i} - e^{y})^+\right]\]이므로 $C_2 / K_2 \geq C_1 / K_1$, 즉 같은 moneyness 에서 옵션 가격은 만기에 따라 non-decreasing 합니다. 한편 undiscounted BS 가격은 $(y, \omega)$ 좌표에서 $\tilde{C}_{\mathrm{BS}}(y, \omega(y, t))$ 형태로 표현되고, Lemma 3 에 의해 두 번째 인자에 대해 strictly increasing 이므로, 고정된 $y$ 에서 $\omega(y, \cdot)$ 가 non-decreasing 이어야 합니다. 즉 $\partial_t\, \omega(y, t) \geq 0$. $\square$

Butterfly arbitrage

다음으로 butterfly arbitrage 조건 $\partial_{KK} C \geq 0$ 을 변동성 위의 표현으로 옮겨 보겠습니다:

Theorem 2. Black-Scholes 모형 하에서 한 슬라이스 (고정된 $t >0$) $\omega(\cdot, t)$ 가 butterfly-arbitrage-free 인 것은 다음과 동치이다:

\[g(y) := \left(1 - \frac{y\, \omega^{\prime}(y)}{2\, \omega(y)}\right)^2 - \frac{\omega^{\prime}(y)^2}{4}\!\left(\frac{1}{\omega(y)} + \frac{1}{4}\right) + \frac{\omega^{\prime\prime}(y)}{2} \geq 0\]for any $y \in \mathbb{R}$ (그리고 $\lim_{y \to +\infty} d_+(y) = -\infty$).

Dupire 글 에서 본 것처럼 risk-neutral density 는 undiscounted 콜 가격의 행사가 2계 미분으로 표현됩니다:

\[p(K) = \frac{\partial^2 C}{\partial K^2}(K)\]$\tilde{C}_{\mathrm{BS}}(K, \omega)$ 를 $K$ 에 대해 두 번 미분한 뒤 $K = F e^{y}$ 와 $\omega = \omega(y)$ 를 대입하면 (직접 계산은 단순 노가다라 생략하겠습니다), 행사가 $K = F e^{y}$ 에서의 밀도는 다음과 같이 정리됩니다:

\[p(y) = \left.\frac{\partial^2 \tilde{C}_{\mathrm{BS}}(K, \omega)}{\partial K^2}\right|_{K = F e^{y},\ \omega = \omega(y)} = \frac{g(y)}{\sqrt{2\pi\, \omega(y)}}\, \exp\!\left(-\frac{d_-(y)^2}{2}\right)\]따라서, 만약 $g(y)$ 가 존재한다면 (well-defined 되어 있다면) butterfly-arbitrage-free condition 은 $g(\cdot) \geq 0$ 과 동치입니다. 존재성이 항상 보장되는 것은 아니어서 바운더리 컨디션 (Theorem 의 $d_+ \to -\infty$) 등이 필요한데, 이 부분에 대한 조건은 상당히 약해서 그냥 된다고 받아들이셔도 무방합니다. 본 글에서는 다루지 않고 넘어가겠습니다.

종합하면, 앞 글 에서 $C$ 위에 적었던 두 무차익 조건은 $\omega(y, t)$ 위에서 다음과 같이 다시 쓰입니다:

\[\partial_t\, \omega(y, t) \geq 0, \qquad g(y; t) \geq 0\]이제 우리가 풀고 싶었던 최적화 문제는 다음과 같이 바뀌었습니다.

\[\begin{aligned} \min_{\phi}\ & \| \omega^{\phi} - \omega_{\mathrm{market}} \|^2 \\ \text{s.t.}\ & \partial_t\, \omega^{\phi}(y, t) \geq 0, \\ & g^{\phi}(y; t) \geq 0, \quad \text{for all } y \in \mathbb{R},\ t > 0 \end{aligned}\]여기서 $\omega^{\phi}$ 는 파라미터 집합 $\phi$ 로 표현되는 후보 곡면, $\omega_{\mathrm{market}}$ 는 시장 호가에서 추출한 total variance, $g^{\phi}$ 는 $\omega^{\phi}$ 로부터 정의된 Theorem 2 의 $g$ 함수입니다. 이전에는 constraint 가 옵션 가격 $C$ 의 비선형 미분 식이었지만, 이제는 직접 다루는 변수 $\omega$ 자체에 대한 조건으로 정리되었습니다.

자, 어느 정도 중간 지점까지는 왔습니다. 다음 목표는 일반적인 형태의 위 최적화 문제에 구체적인 모델을 끼워 넣어, 더 다루기 쉬운 constraint 로 바꿔 보는 것입니다. 이 분야에서 공개된 문헌 중 학술적으로 가장 잘 정립된 것이 앞서 언급한 Gatheral & Jacquier (2014)1 인데요, 본격적으로 소개하기에 앞서 다음 글에서는 변동성 곡면의 업계 표준은 무엇인지, SVI/SSVI 의 장단점과 학술적 배경은 어떠한지, 그리고 제가 소개해 드리고자 하는 방법은 어디에 위치하는지 등을 짚어 보는 일종의 분야 개관 섹션을 가져 보도록 하겠습니다.

Gatheral, J. & Jacquier, A. (2014). Arbitrage-free SVI Volatility Surfaces. Quantitative Finance, 14(1), pp. 59–71. arXiv:1204.0646 ↩︎ ↩︎2

Shreve, S. E. (2004). Stochastic Calculus for Finance II: Continuous-Time Models. Springer. ↩︎