(옵션 변동성 4) Local Volatility - Dupire 공식

Dupire 공식의 의미, 차익거래 조건과의 연결, 그리고 Tanaka-Meyer 공식을 이용한 직관적 유도 스케치까지 한 글에서 정리합니다.

이전 글: 옵션의 차익거래 조건

이 글은 금융수학 시리즈의 글입니다.

TL;DR

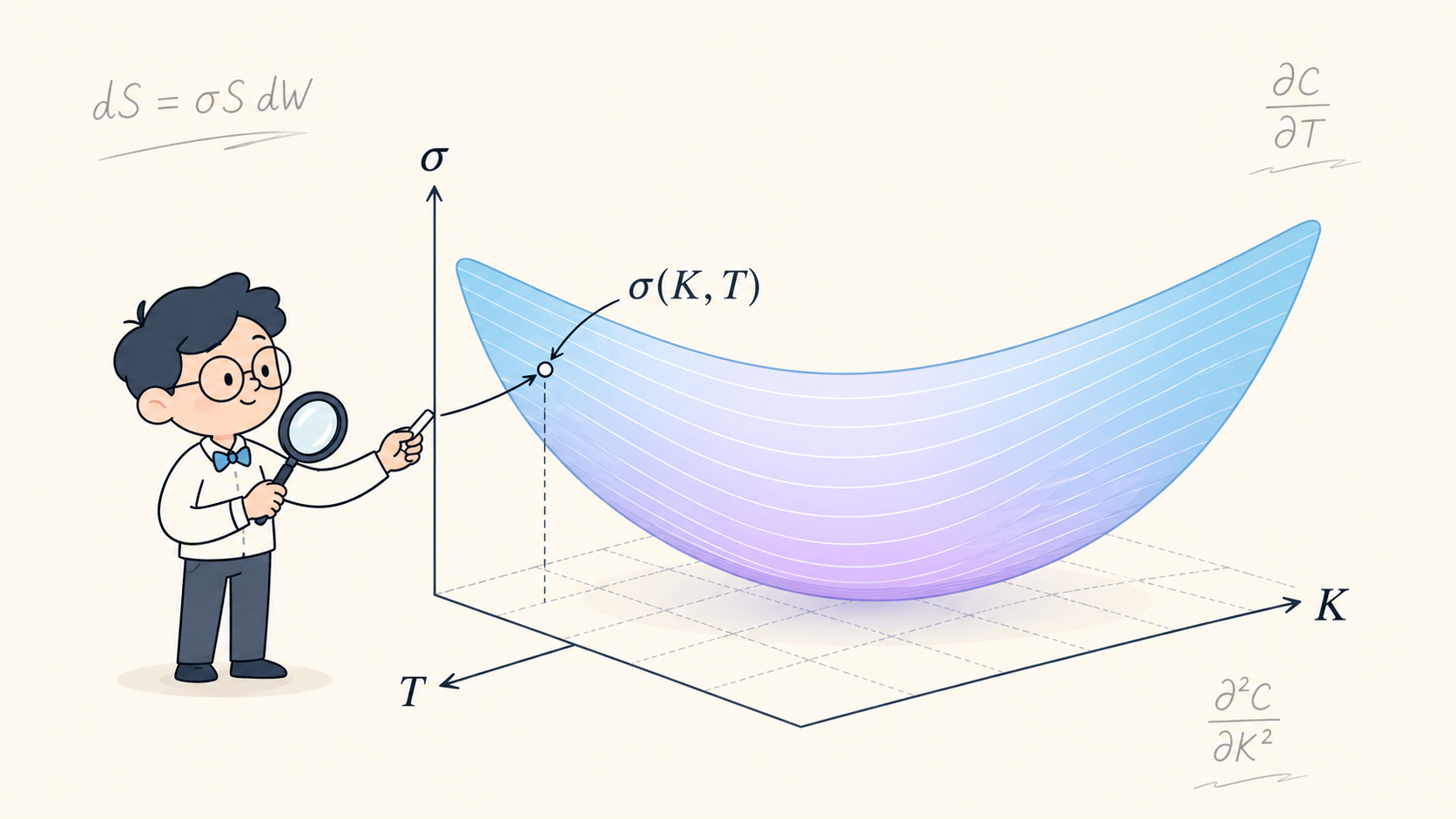

Dupire 공식은 시장의 콜 옵션 가격으로부터 local volatility $\sigma(K, T)$ 를 직접 끌어내는 공식입니다. 이자율·배당이 0인 모델에서 $\sigma(K, T) = \sqrt{C_T / (\tfrac{1}{2} K^2 C_{KK})}$ 로 표현되며, 모든 만기·행사가에서 $C_T > 0$, $C_{KK} > 0$ 이라는 차익거래 조건이 공식 사용의 전제입니다.

Dupire Formula

이번 글에서는 Dupire 공식1을 소개하고 거기에 담긴 의미를 얘기해 보는 시간을 가지도록 하겠습니다. 먼저 논의의 단순함과 편의를 위해 이자율과 배당은 0이라고 가정하겠습니다. 원문은 이러한 가정을 두지 않습니다. 이렇게 가정하는 이유는 일반화가 어려워서가 아니라 전적으로 단순함을 위해서인데요. 옵션 가격에 영향을 주는 주요 인자는 변동성입니다. 그래서 모델에 비선형성2이 끼어 있다거나 하는 큰 복잡성이 없다면, 이자율과 배당으로 인한 일반화는 어렵지 않은 문제입니다.

이전 글에서 말씀드렸던 Dupire 논문의 목적을 다시 한 번 되짚어 보자면, 볼이 상수라는 가정 하에 각 만기와 행사가에 따른 옵션의 볼을 뽑아 보면 평탄한 모양의 볼 서피스가 아니라 밥그릇 같기도 한 모양의 곡면이 나옵니다. Dupire 의 목적은 그 곡면에 잘 피팅되는 $\sigma(S_t, t)$ 함수와 시장의 옵션 가격 사이의 관계를 찾는 것이었습니다.

로컬 볼 모델은 변동성이 deterministic 한 모델을 말합니다. Dupire 가 생각한 모델은 diffusion term 이 $\sigma(S_t, t)\, S_t$ 인 형태인데요, 저희 가정 (이자율 = 배당 = 0) 에 따라 원본보다 약간 단순한 다음 모델을 따른다고 하겠습니다:

\[\mathrm{d}S_t = \sigma(S_t, t)\, S_t\, \mathrm{d}W_t \tag{1}\]여기서 $W_t$ 는 risk-neutral measure 하에서의 Brownian motion 입니다. Dupire 는 이 모델이 시장의 옵션 가격을 완벽하게 설명할 수 있도록 $\sigma(S_t, t)$ 를 어떻게 선택해야 하는지를 찾고자 했습니다. 도출 과정은 나중으로 미루고 결론을 먼저 말씀드리자면, Dupire 공식은 다음과 같이 표현됩니다:

\[\sigma(K, T) = \sqrt{\frac{C_T}{\frac{1}{2} K^2 C_{KK}}} \tag{2}\]식 (2) 가 유효하기 위해서는, 행사가는 항상 양수이므로 $C_T / C_{KK} > 0$ 이어야 합니다. 물론 분자와 분모가 모두 음수여서 비율이 양수가 될 수도 있겠지만, 이전 글 의 차익거래 조건에서 말씀드렸다시피 별로 말이 되는 상황은 아닌 것 같습니다. 다시 말해 Dupire 공식을 사용하기 위한 조건으로 모든 만기와 행사가에서 $C_T > 0$, $C_{KK} > 0$ 을 가정 혹은 요구하고 있는 것이지요.

물론 시장 옵션의 미드 가격으로 볼을 구해서 전체를 이으면 웬만해서는 저 식을 만족하지 않는 부분이 튀어나옵니다. 따라서 식 (2) 에는 몇 가지 암묵적 함의가 담겨 있습니다. 첫째, Dupire 공식을 사용하기 위해서는 raw 한 시장 데이터를 품질이 좋은 곡면으로 재생성해야 한다는 점입니다. 둘째, Dupire 의 목적은 식 (2) 를 식 (1) 의 $\sigma(S_t, t)$ 에 넣어 콜·풋이 아닌 다른 복잡한 상품을 프라이싱하는 것인데, 여기서 $C_T > 0$, $C_{KK} > 0$ 을 만족하지 않는 구간까지 포함시키면 그것 또한 mispricing 의 원인이 됩니다. 다시 말해 이러한 호가가 형성된 부분들은 볼 서피스 혹은 시장이 아니라 노이즈라고 해석하시면 될 것 같습니다.

Derivation (Sketch)

Dupire 공식은 local volatility 를 다루는 한 가지 방식인데요, 여기서 이전 글 에서 다룬 차익거래 조건이 선명하게 드러나는 부분이 흥미롭다고 생각해 앞쪽에서 먼저 다뤄 봤습니다. 이제 공식의 유도 부분을 스케치 형태로 다루고 이번 글을 마무리하겠습니다. 저는 Dupire 의 원래 유도인 Kolmogorov 방정식을 사용한 방식이 아니라 그 이후에 나온 Tanaka-Meyer 공식을 이용한 방법을 쓰겠습니다. 원래 방법이 있는데도 후대에 새로운 유도가 나왔다는 건, 그쪽이 더 깔끔하고 직관적이기 때문이겠지요? Tanaka-Meyer 공식을 이용할 때의 문제는 선수 지식이 좀 필요하다는 점인데요, local time, semimartingale 등 엄밀하게 설명하다 보면 이런 개념들이 튀어나옵니다. 그런데 제가 여기서 논문을 쓸 것도 아니고, 좀 러프하게 최대한 직관적으로 설명해 볼 생각입니다. 그래도 continuous version 의 Ito’s calculus 는 안다는 가정 하에 설명을 하려고 하니, stochastic calculus 를 모르시는 분들은 아래 부분은 그냥 넘어가셔도 무방합니다.

먼저 continuous Ito’s formula 를 되짚어 보겠습니다. 저희 모델이 $\mathrm{d}S_t = \sigma(S_t, t)\, S_t\, \mathrm{d}W_t$ 이므로, 충분히 부드러운 함수 $f(S)$ 에 대해 Ito 를 적용하면

\[\begin{align*} \mathrm{d}f(S_t) &= f^{\prime}(S_t)\, \mathrm{d}S_t + \frac{1}{2} f^{\prime\prime}(S_t)\, \mathrm{d}\langle S \rangle_t \\ &= f^{\prime}(S_t)\, \sigma(S_t, t)\, S_t\, \mathrm{d}W_t + \frac{1}{2} f^{\prime\prime}(S_t)\, \sigma(S_t, t)^2\, S_t^2\, \mathrm{d}t \end{align*}\]가 됩니다. 위 식의 formal 한 표현은

\[f(S_T) = f(S_0) + \int_0^T f^{\prime}(S_t)\, \sigma(S_t, t)\, S_t\, \mathrm{d}W_t + \frac{1}{2} \int_0^T f^{\prime\prime}(S_t)\, \sigma(S_t, t)^2\, S_t^2\, \mathrm{d}t\]입니다.

저는 이걸 call option 의 payoff $(S_T - K)^+$ 에 적용하고 싶습니다. 그런데 $f(x) = (x - K)^+$ 라는 함수는 $x = K$ 에서 미분 불가능하죠. 이럴 때 등장하는 것이 Tanaka-Meyer 공식입니다. 미분 불가능 점에서의 이차 도함수가 local time 으로 정의되는데요, 약간의 엄밀성을 포기하면 그냥 Dirac measure 라고 말할 수 있겠습니다. 그래서 한번 직관적으로 가 보실까요. $f^{\prime}(x) = \mathbf{1}_{{x > K}}$, $f^{\prime\prime}(x) = \delta(x - K)$ 라고 두고 위 식에 그대로 대입하면 다음과 같습니다.

\[(S_T - K)^+ = (S_0 - K)^+ + \int_0^T \mathbf{1}_{\{S_t > K\}}\, \sigma(S_t, t)\, S_t\, \mathrm{d}W_t + \frac{1}{2} \int_0^T \delta(S_t - K)\, \sigma(S_t, t)^2\, S_t^2\, \mathrm{d}t\]그럼 만기 $T$, 행사가 $K$ 인 콜 옵션의 가격 $C(K, T)$ 는 위 식의 양변에 risk-neutral measure 하의 기댓값을 취해서 얻습니다. $\mathrm{d}W_t$ 항의 적분은 (적당한 적분 가능성 조건 하에) martingale 이므로 기댓값이 0 이고, 따라서

\[C(K, T) = (S_0 - K)^+ + \frac{1}{2} \mathbb{E}\!\left[\int_0^T \delta(S_t - K)\, \sigma(S_t, t)^2\, S_t^2\, \mathrm{d}t\right] \tag{3}\]가 됩니다. 위 식 (3) 을 $T$ 로 미분하면 다음과 같습니다:

\[\begin{align*} \frac{\partial C}{\partial T}(K, T) &= \frac{1}{2}\, \mathbb{E}\!\left[\delta(S_T - K)\, \sigma(S_T, T)^2\, S_T^2\right] \\ &= \frac{1}{2} \int_\mathbb{R} \delta(s - K)\, \sigma(s, T)^2\, s^2\, p(s, T)\, \mathrm{d}s \\ &= \frac{1}{2}\, \sigma(K, T)^2\, K^2\, p(K, T) \tag{4} \end{align*}\]반면 $K$ 에 대한 미분은 콜 옵션의 정의 $C(K, T) = \mathbb{E}[(S_T - K)^+]$ 에 바로 대입해 보겠습니다:

\[\begin{align*} \frac{\partial^2 C}{\partial K^2}(K, T) &= \mathbb{E}[\delta(S_T - K)] \\ &= \int_\mathbb{R} \delta(s - K)\, p(s, T)\, \mathrm{d}s \\ &= p(K, T) \tag{5} \end{align*}\]이제 식 (4) 와 식 (5) 를 결합해 $p(K, T)$ 를 제거하면 다음과 같습니다:

\[\frac{\partial C}{\partial T}(K, T) = \frac{1}{2}\, \sigma(K, T)^2\, K^2\, \frac{\partial^2 C}{\partial K^2}(K, T) \tag{6}\]식 (6) 을 $\sigma(K, T)$ 에 대해 정리하면 식 (2) 의 Dupire 공식이 도출됩니다.

마무리

이번 글에서는 Dupire 공식과 그 유도 스케치, 그리고 Dupire 공식이 차익거래 조건과 어떻게 연관되는지 알아보았습니다. 이전 글 에서 말씀드렸다시피, 볼 서피스 피팅의 과제 중 하나인 차익거래 조건의 변형을 다음 글에서 다뤄 보겠습니다.

Dupire, B. (1994). Pricing with a smile. Risk, 7(1), 18-20. ↩︎

lending rate 과 borrowing rate 이 다른 경우 평가 식이 non-linear 가 되어 “일반화하는 건 어렵지 않다” 는 말은 할 수 없게 됩니다.

- Burgard, C., & Kjaer, M. (2014). Partial Differential Equation Representations of Derivatives with Bilateral Counterparty Risk and Funding Costs. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1605307

- Lee, J., & Zhou, C. (2020). Binary funding impacts in derivative valuation. Mathematical Finance. https://doi.org/10.1111/mafi.12287