(데이터 관리 1) 트레이딩에서 데이터 관리의 중요성과 난관

알고리즘 트레이딩의 시세·체결·주문 데이터를 어떻게 수신·저장·조회하는지, 데이터 관리가 왜 트레이딩 성과와 직결되는지 실무 경험으로 정리합니다.

알고리즘 트레이딩의 시세·체결·주문 데이터를 어떻게 수신·저장·조회하는지, 데이터 관리가 왜 트레이딩 성과와 직결되는지 실무 경험으로 정리합니다.

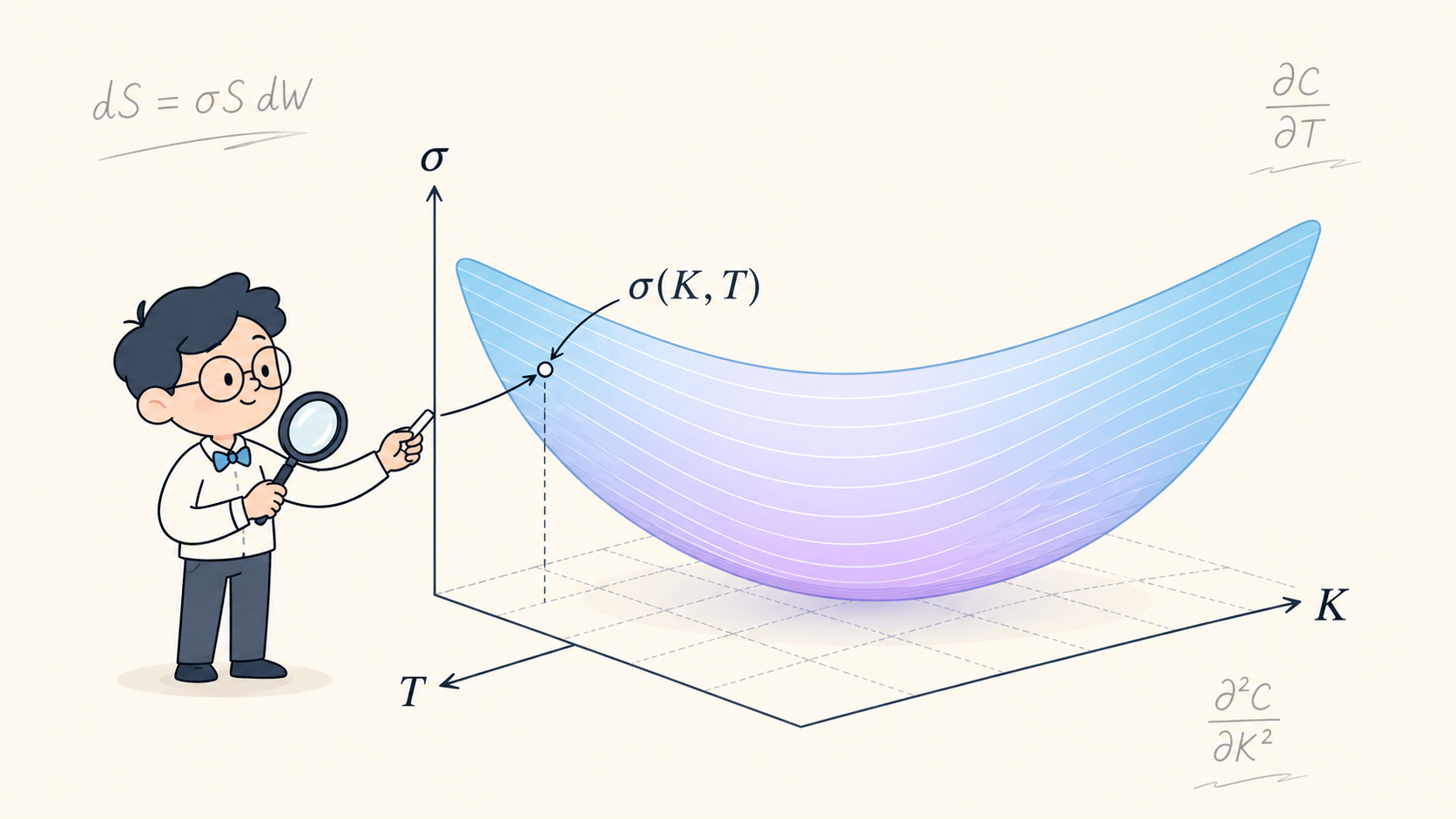

SVI 와 SSVI (Surface SVI) 모델 개론. 두 모델의 강점과 한계.

폐쇄망 환경에서 로컬 LLM을 운영하며 정리한 실전 팁. 추론 속도, 컨텍스트 길이 산정, 다중 요청 처리 성능, MoE 모델 양자화 시 주의점 등을 다룹니다.

변동성 곡면 피팅 분야의 업계 동향과 학술적 배경을 개관합니다. SVI/SSVI 의 위치, 실무에서의 한계, 그리고 본 시리즈에서 소개할 방법이 어디에 자리하는지를 짚어 봅니다.

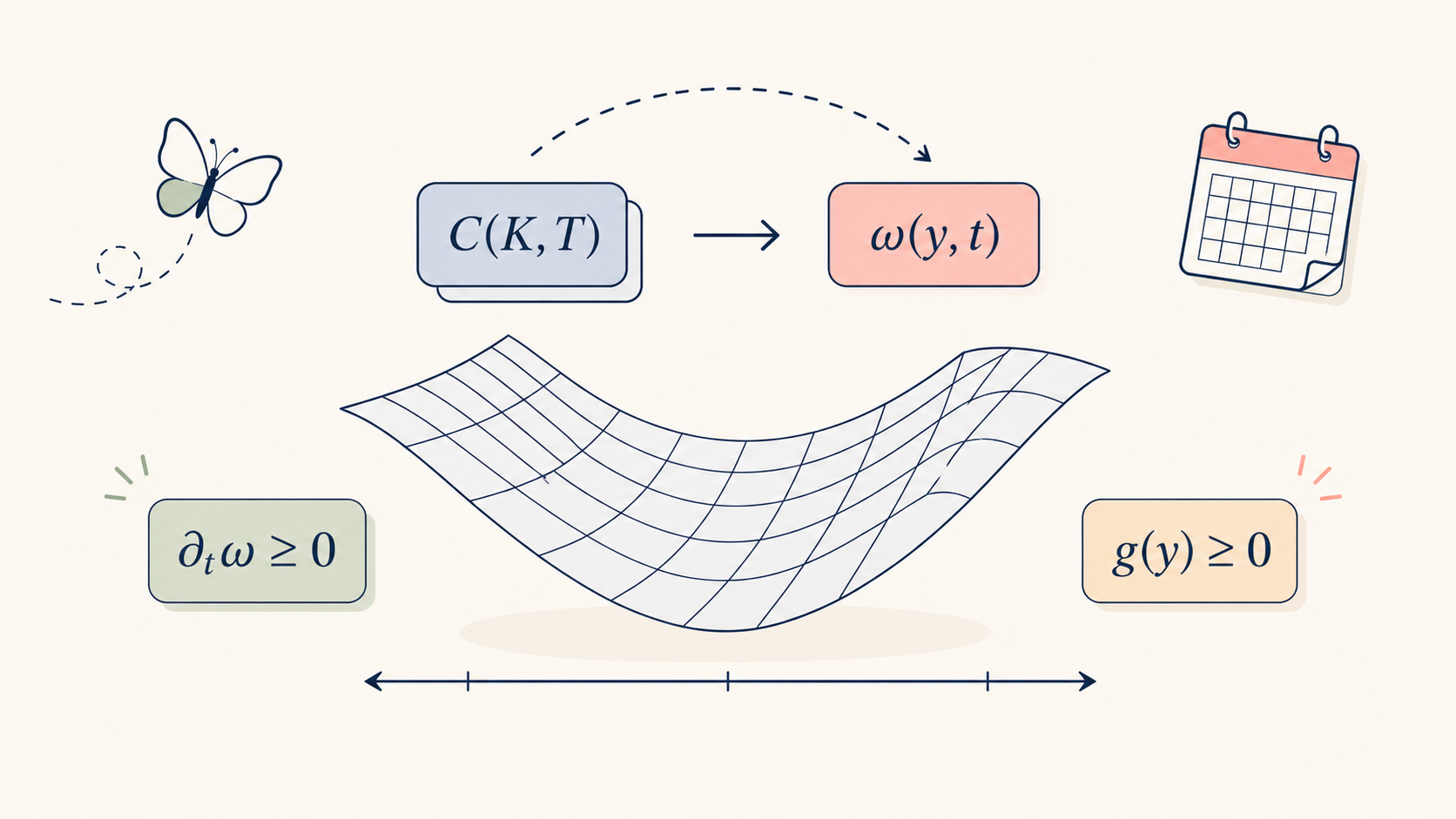

옵션 가격 위에서 정의된 butterfly·calendar 차익거래 조건을 내재 변동성 (또는 total variance) 위의 표현으로 변환하는 과정을 정리합니다.

Dupire 공식의 의미, 차익거래 조건과의 연결, 그리고 Tanaka-Meyer 공식을 이용한 직관적 유도 스케치까지 한 글에서 정리합니다.

옵션 가격의 두 가지 차익거래 조건 butterfly 와 calendar 의 의미를 살펴봅니다.

내재 변동성 (Implied Volatility) 과 국소 변동성 (Local Volatility) 의 정의와 학문적 배경. Black-Scholes·Bachelier 컨벤션 모델, 그리고 좋은 변동성 곡면을 만드는 일이 왜 어려운지를 정리합니다.

옵션 변동성 시리즈 인트로. 내재 변동성과 국소 변동성의 개념, 차익거래 조건, Dupire 공식, SVI·SSVI, Andreasen & Huge interpolation 까지 다루는 시리즈 개요.

증권사 업무망(폐쇄망) 환경에 로컬 LLM을 배포하고 4개월간 운영하며 마주친 문제, 시도, 결과를 정리한 실무 일지.